- ホーム

- 相続税簡易計算

【住所】

〒662-0832

兵庫県西宮市甲風園1丁目5-7

西宮北口東洋ビル4階

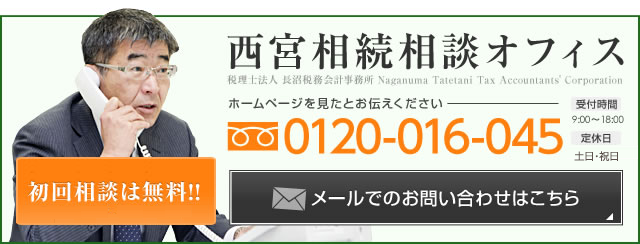

ホームページを見た

とお伝えください

【電話番号】

0120-016-045

【受付時間】

9:00~18:00

【定休日】

土日・祝日